- L'investissement permanente dans la formation et la connaissance

- Proactivité

- Service personnel

- Pragmatique et dynamique

- Votre comptabilité online

Intéressé?

Hoeveel belastingen betaal ik bij het overlaten van mijn zaak?

Postée le 9 octobre 2018 in Fiscaliteit

Bij het overlaten van jouw eenmanszaak komen hier uiteraard belastingen bij kijken. Sinds 1 januari is het tarief in de personenbelasting op de stopzettingsmeerwaarde in sommige gevallen echter gedaald tot 10%. Hier lees je in welke gevallen dit verlaagd tarief van toepassing is.

-

De meerwaarde bij het overlaten van uw eenmanszaak

-

Tariefdaling van 16,5% naar 10% indien u uw zaak stopt vanaf de leeftijd van 60 jaar of omwille van gedwongen stopzetting

-

Oude tarief van 33% indien geen gedwongen stopzetting of vóór leeftijd van 60 jaar

Wat is een stopzettingsmeerwaarde?

Bij het overlaten van een eenmanszaak (al dan niet naar aanleiding van de oprichting van een vennootschap), word je privé belast op de winst die u daarbij maakt, de zogenaamde stopzettingsmeerwaarde.

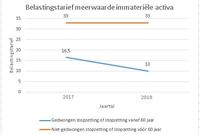

Het gebeurt vaak dat er een vergoeding wordt gevraagd voor de immateriële activa, zoals cliënteel. Het tarief voor deze meerwaarde bedroeg 33% tot eind 2017, met uitzondering van de natuurlijke personen die hun activiteit stopten vanaf de leeftijd van 60 jaar. In dit geval bedroeg het tarief tot eind vorig jaar 16,5%.

De meerwaarde op materiële activa, zoals meubilair, inrichting, materieel, en dergelijke werd in 2017 in principe belast tegen 16,5%.

Wat is het tarief sinds 1 januari 2018?

Sinds 1 januari 2018 is het tarief gedaald van 16,5% naar 10% voor stopzettingsmeerwaarden, gerealiseerd vanaf de leeftijd van 60 jaar. Dit geldt zowel voor de verkoop van immateriële, alsook materiële activa.

Ook indien de zaak dient overgelaten te worden omwille van gedwongen stopzetting, geldt het voordeeltarief van 10%. Een zogenoemde gedwongen stopzetting is een stopzetting naar aanleiding van een schadegeval, onteigening of (definitieve) arbeidsongeschiktheid door ongeval of ziekte of een andere gebeurtenis onafhankelijk van jouw wil.

Wanneer geldt het tarief van 10% niet?

Indien je jouw zaak bijvoorbeeld moet stopzetten omwille van echtscheiding, geldt dit niet als een gedwongen stopzetting en geldt het gunstregime van 10% dus niet.

Indien je jouw zaak overlaat vóór dat je de leeftijd van 60 jaar hebtbereikt, geldt het oude tarief en bedraagt deze dus nog steeds 33% op de verkoop van jouw immateriële activa en 16,5% op de verkoop van jouw materiële activa.

Opmerking: indien je na je 60ste een vennootschap opricht waarin je jouw eenmanszaak inbrengt of waaraan je jouw eenmanszaak verkoopt, geldt het tarief van 10% ook. Je hoeft dus niet met pensioen te gaan bij de overlating van jouw eenmanszaak om te kunnen genieten van het gunstregime.

Wens je meer informatie over dit onderwerp? Neem gerust contact met ons op. Onze experts staan voor je klaar.