- L'investissement permanente dans la formation et la connaissance

- Proactivité

- Service personnel

- Pragmatique et dynamique

- Votre comptabilité online

Intéressé?

Kies ik voor VAPZ en/of IPT?

Postée le 19 novembre 2021 in Algemeen

In het verleden werden bedrijfsleiders steeds geadviseerd om eerst hun Vrij Aanvullend Pensioen voor Zelfstandigen (VAPZ) op te vullen en vervolgens de vennootschap in te schakelen om een IPT-verzekering af te sluiten. Verschillende evoluties stellen deze volgorde nu in vraag.

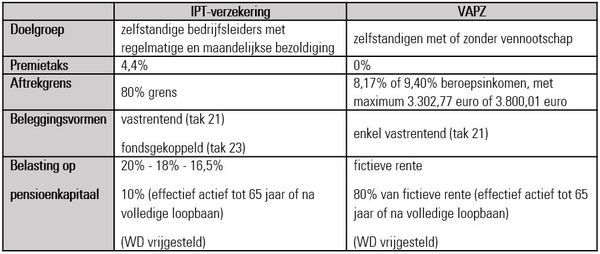

- VAPZ staat voor Vrij Aanvullend Pensioen voor Zelfstandigen, IPT staat voor Individuele Pensioentoezegging

- Een IPT-pensioenkapitaal wordt afzonderlijk belast tegen 10% (soms 16,5%) + gemeentetaks. Het VAPZ-pensioenkapitaal wordt belast volgens het ondoorzichtig systeem van de fictieve rente.

- Voor zelfstandigen zonder vennootschap is het VAPZ op fiscaal gebied zonder twijfel de beste optie

Wat is het VAPZ en IPT?

VAPZ staat voor Vrij Aanvullend Pensioen voor Zelfstandigen. Dankzij een VAPZ kunnen zelfstandigen hun wettelijk pensioen aanvullen op een fiscaal gunstige manier.

Een VAPZ-contract wordt door de bedrijfsleider in persoonlijke naam afgesloten. De premies zijn aftrekbaar als beroepskost en komen in mindering van de heffingsgrondslag van de sociale zekerheidsbijdragen, wat kan zorgen voor een belastingbesparing tot 50% of zelfs 60%.

IPT staat voor Individuele Pensioentoezegging. Het is een levensverzekering die bedrijfsleiders van een extra pensioen voorziet, zodat ook zij hun pensioen kunnen opbouwen tot op het niveau van een werknemer.

Enkel bestuurders van een vennootschap kunnen hiervan genieten. De belastingbesparing die wordt gerealiseerd is dan ook voor de vennootschapsbelasting.

In 2018 werd de verlaging van de vennootschapsbelastingtarieven gefaseerd gestart. Het standaardtarief bedraagt vandaag 25%. Bij kmo’s bedraagt het verlaagd tarief voor de eerste winstschijf van 100.000 euro slechts 20%, wat veel minder is dan de 50% of 60% besparing die VAPZ-premies opleveren.

Door dit verschil wordt vaak verkeerdelijk afgeleid dat een VAPZ-overeenkomst fiscaal interessanter is dan een IPT-verzekering. Het maakt namelijk niet uit of de vennootschap zelf rechtstreeks een IPT-verzekeringspremie betaalt of het overeenstemmende bedrag als (extra) loon uitkeert aan de bedrijfsleider om hem zijn VAPZ-premie te laten betalen.

Een overzicht van beiden:

Invloed op de eindtaxatie van het pensioenkapitaal

Een IPT-pensioenkapitaal wordt afzonderlijk belast tegen 10% (soms 16,5%) + gemeentetaks. Het VAPZ-pensioenkapitaal wordt belast volgens het ondoorzichtig systeem van de fictieve rente.

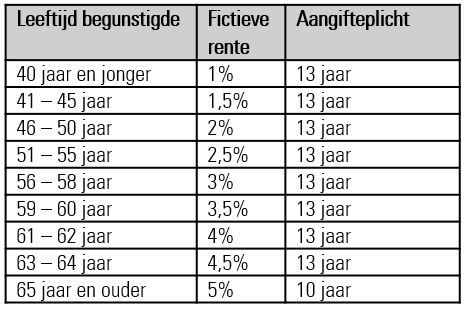

Een 65-jarige zelfstandige die zijn VAPZ-pensioenkapitaal ontvangt en tot dan actief bleef, moet gedurende tien jaar (of zijn eerder overlijden) een fictieve rente aangeven van 5% van het ontvangen VAPZ-pensioenkapitaal. De fictieve rente wordt belast zoals het wettelijk pensioen.

Een VAPZ-overlijdenskapitaal wordt vaak gunstiger belast dan een IPT-overlijdenskapitaal, zeker als de begunstigde nog relatief jong is. De belastbare fictieve rente blijft in dit geval bescheiden, net als de bijhorende belastingfactuur.

Een overzicht:

Doorheen de jaren vonden enkele evoluties plaats die ervoor zorgen dat het systeem van de fictieve rente voor heel wat zelfstandigen niet meer voordeliger uitvalt dan de afzonderlijke taxatie van 10% (soms 16,5%), dit was in het verleden omgekeerd.

Enkele belangrijke evoluties

- Het wettelijk zelfstandigenpensioen werd substantieel opgetrokken

- Heel wat zelfstandigen hebben hun studiejaren geregulariseerd

- Het aantal gepensioneerde bijklussers is de laatste jaren fors toegenomen. 65-plussers of gepensioneerden met een volledige loopbaan van 45 jaar mogen nu namelijk onbeperkt bijverdienen

Indien het inkomen van de gepensioneerde enkel bestaat uit pensioeninkomsten en niet uitstijgt boven +/- 16.500 euro, blijft het pensioeninkomen onbelast. In het verleden lag het wettelijk zelfstandigenpensioen en stuk lager en slechts weinigen klusten bij, waardoor heel wat zelfstandigen onder deze drempel bleven.

Vandaag ziet de situatie er helemaal anders uit, waarbij het wettelijk pensioen sneller de +/- 16.500 euro overstijgt en de gepensioneerde bedrijfsleider ook ander inkomsten heeft (bv. onroerende inkomsten). In deze situatie kan de belastingfactuur met fictieve rente oplopen tot 20% of meer.

Wat met eenmanszaken en vrije beroepers?

Eenmanszaken en vrije beroepers zonder vennootschap hebben geen toegang tot het IPT-stelsel, maar wel tot het POZ-stelsel. Dit stelsel werd in 2018 in het leven geroepen en is fiscaal een pak minder aantrekkelijk.

Voor zelfstandigen zonder vennootschap is het VAPZ op fiscaal gebied zonder twijfel de beste optie.

© CERTIFISC – Auteur: Jorn Peyskens